本文

過疎地域の持続的発展の支援に関する特別措置法に基づく租税特別措置について

※過疎地域の持続的発展の支援に関する特別措置法に基づき、過疎地域の事業者の設備投資を応援することを目的とした、国税(法人税・所得税)にかかる租税特別措置(減価償却費の特別償却)および固定資産税・不動産取得税・事業税の優遇措置が受けられます。

1 過疎地域の持続的発展の支援に関する特別措置法とは

過疎地域の持続的発展の支援に関する特別措置法とは、人口の著しい減少等に伴って地域社会における活力が低下し、生産機能及び生活環境の整備等が他の地域に比較して低位にある地域について、総合的かつ計画的な対策を実施するために必要な特別措置を講ずることにより、これらの地域の持続的発展を支援し、もって人材の確保及び育成、雇用機会の拡充、住民福祉の向上、地域格差の是正並びに美しく風格ある国土の形成に寄与することを目的とするために策定された法律です。

千葉県においては、鴨川市(旧天津小湊町の区域)、勝浦市、南房総市、東庄町、九十九里町、長南町、大多喜町、鋸南町、旭市(旧干潟町の区域)、匝瑳市(旧野栄町の区域)、香取市(旧佐原市、旧山田町、旧栗源町の区域)、山武市(旧松尾町の区域)、いすみ市(旧夷隅町の区域)の8市5町が過疎地域に指定されています。

千葉県においては、鴨川市(旧天津小湊町の区域)、勝浦市、南房総市、東庄町、九十九里町、長南町、大多喜町、鋸南町、旭市(旧干潟町の区域)、匝瑳市(旧野栄町の区域)、香取市(旧佐原市、旧山田町、旧栗源町の区域)、山武市(旧松尾町の区域)、いすみ市(旧夷隅町の区域)の8市5町が過疎地域に指定されています。

2 鴨川市過疎地域持続的発展計画について

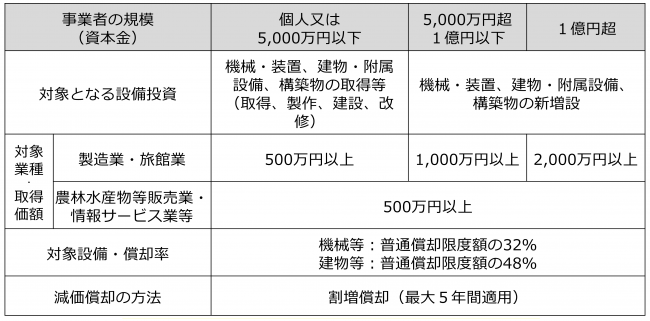

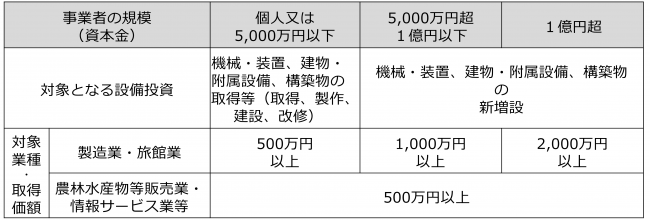

3 対象となる業種

| 製造業 |

食料品製造業、木材・木製品製造業、繊維製造業、 |

| 旅館業 | ホテル営業、旅館業 等 |

| 農林水産物等販売業 |

農畜産物・水産物卸売業、食料・飲料卸売業、 |

| 情報サービス業等 | 情報サービス業、有線放送業、インターネット附随サービス業、コールセンター業 等 |

4 対象となる設備投資

本制度の対象は、機械・装置、建物・附属設備、構築物です。

これらの設備について、取得、建設、改修などを行った場合に本制度を利用することができます。

5 国税の優遇措置

旧天津小湊町の区域で、事業者が対象の設備の取得、建設、改修等を行った場合、5年間の割増償却を行うことができます。

割増償却することで、適用期間中の法人税負担が軽減(繰り延べ)され、より多くの資金を手元に確保することができます。

割増償却することで、適用期間中の法人税負担が軽減(繰り延べ)され、より多くの資金を手元に確保することができます。

6 地方税の優遇措置

旧天津小湊町の区域で、事業者が対象の設備を新設または増設した場合に、国の財政支援(減収補てん)を受けて、固定資産税の税率を優遇する措置をとっています。

7 税制措置の手続きについて

これらの税制措置を受けるためには、設備投資内容が鴨川市過疎地域持続的計画に適合することについての確認書の発行を受ける必要があります。

発行を希望される場合には、下記の申請書および添付書類を企画政策課企画係までご提出ください。

発行を希望される場合には、下記の申請書および添付書類を企画政策課企画係までご提出ください。

【添付書類】

法人の登記事項証明書(写)

事業内容がわかるパンフレット等

事業所の案内図および配置図

産業振興機械等の取得に係る契約書の写しおよびその他取得額を証する書類(領収書の写し等)

法人の登記事項証明書(写)

事業内容がわかるパンフレット等

事業所の案内図および配置図

産業振興機械等の取得に係る契約書の写しおよびその他取得額を証する書類(領収書の写し等)

皆さまのご意見をお聞かせください

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)