本文

統一的な基準による財務書類(地方公会計)

総務省が示す「統一的な基準」に基づき、鴨川市の財務書類を作成しましたので、公表します。

統一的な基準について

地方公共団体における会計制度は、予算の適正・確実な執行を図るという観点から、単式簿記による現金主義会計(現金の入出金をベースとした会計方式)を採用しています。一方で、現金主義会計は、ストック情報(資産や負債に関する情報)や、見えにくいコスト情報(減価償却費等の現金の入出金を伴わないコスト)が把握できないデメリットを持っています。このデメリットを補い、より適切に行政運営の結果を明らかにするため、一般企業が採用する複式簿記・発生主義会計(現金の収入・支出に関係なく、経済事象の発生をベースとした会計方式)の考え方を導入したのが、「統一的な基準」です。

この「統一的な基準」は、平成27年1月に総務省から各地方公共団体へ示され、これに基づく財務書類を平成30年3月までに作成することが要請されました。全団体が同じ基準による財務書類を作成することから、これを利用して団体間の財政状況を比較することが可能となっています。

財務書類について

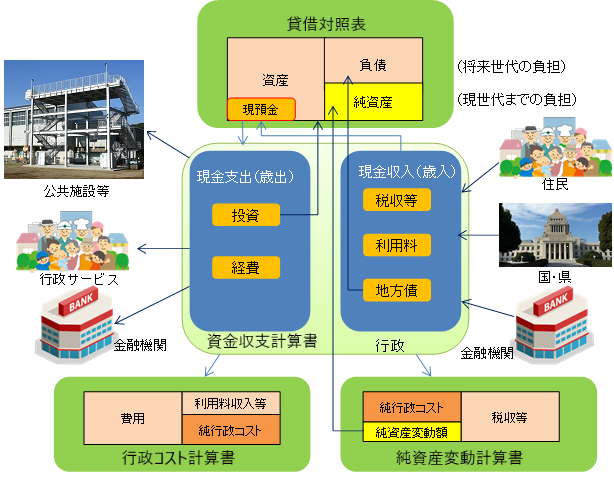

財務書類は、貸借対照表、行政コスト計算書、純資産変動計算書、資金収支計算書の4種類の表から構成されており、それぞれが関連した内容となっています。

令和6年度 財務書類

一般会計等

鴨川市の一般会計についての財務書類です。

全体会計

鴨川市の一般会計と特別会計(国民健康保険特別会計や水道事業会計等)を合わせた財務書類です。

連結会計

全体会計に鴨川市の関連団体(市が属する一部事務組合や第三セクター等)を合わせた財務書類です。

財務書類(概要版)

財務書類(概要版)地方公会計制度や財務書類作成の対象となる会計、各表の説明等については、概要版をご覧ください。

令和5年度 財務書類

令和4年度 財務書類

令和3年度 財務書類

令和2年度 財務書類

令和元年度 財務書類

平成30年度 財務書類

平成29年度 財務書類

平成28年度 財務書類

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)