本文

鴨川市公益活動支援基金

鴨川市公益活動支援基金とは

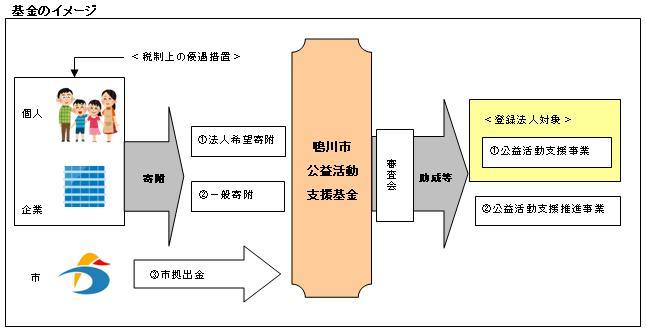

「鴨川市公益活動支援基金」とは、特定非営利活動法人等の公益的法人が行う教育の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する活動(以下「公益活動」という。)を支援し、本市における公益活動のより一層の推進と活性化を図る目的で、市民や企業の皆さんからの寄附金と市の拠出金を原資に創設する基金です。

皆さんからいただいた寄附は、登録法人が行う公益活動の支援に使われます。

法人登録について(登録できる法人)

- 鴨川市内に事務所があること。

- 鴨川市内において活動実績があること。

- 法人成立の日以後1年及び1事業年度が経過していること。

- 特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する特定非営利活動法人(NPO法人)

- 公益社団法人及び公益財団法人の認定等に関する法律(平成18年法律第49号)第2条に規定する公益社団法人又は公益財団法人

- 私立学校法(昭和24年法律第270号)第3条に規定する学校法人で一定のもの

- 社会福祉法(昭和26年法律第45号)第22条に規定する社会福祉法人

寄附のメリットとは・・・

より良い地域社会をつくるために活動する公益的法人を支援することで、地域のために大きな貢献をすることができます。さらに寄附された方にも、税制上の優遇措置など様々なメリットがあります。

税制上の優遇措置

- 企業の場合

資本金の額などにかかわらず、寄附金の全額を損金参入することができます。 - 個人の場合

・所得税

寄附額か、総所得金額の40%のどちらか低いほうの金額から2,000円を差し引いた金額が控除されます。

・住民税

寄附額のうち、2,000円を超える部分が、寄附した年の翌年度に課税される住民税の税額から控除されます。ただし、控除の限度額があります。

~たとえば、鴨川市公益活動支援基金に10,000円の寄附をした場合~

- 所得税

寄附をした年の所得から8,000円が控除されます

(寄附額:10,000円-2,000円)=所得控除額:8,000円

所得税率が10%の場合、800円程度の減税となります

(所得税率は課税所得によって、5%~40%まで変動する) - 住民税

寄附をした翌年の個人住民税から7,100円が減税されます

(寄附額:10,000円-2,000円)×(税率)10%=基本控除額:800円

(総所得額の30%を上限とする)

(寄附額:10,000円-2,000円)×(90%-10%(所得税率)×1.021)

=特例控除額:6,300円

(住民税所得割分の20%を上限とする)

ダウンロード

- 鴨川市公益活動支援基金条例(PDF:87.8KB)

- 鴨川市公益活動支援要綱(PDF:2.5MB)

- 鴨川市公益活動支援基金登録法人募集要領 [PDFファイル/216KB]

- 鴨川市公益活動支援基金(登録様式) [Wordファイル/150KB]

関連リンク

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)